Tugas Softskill 1 Pengantar Bisnis Informatika

Pengertian

Bisnis

Bisnis merupakan suatu kegiatan yang dikerjakan individu

atau sekelompok orang (organisasi) yang menciptakan nilai (create

value) melalui sebuah penciptaan barang dan jasa untuk memenuhi suatu

kebutuhan masyarakat dan untuk mendapatkan keuntungan melalui transaksi.

Fungsi Bisnis

Fungsi utama bisnis

yaitu untuk menciptakan nilai suatu produk atau jasa dengan cara yakni :

- Untuk mengubah bentuk

bisnis(form utility), yang tidak lain dari fungsi produksi

- Untuk memindahkan bentuk (place

utility), atau fungsi dari distribusi

- Bisnis bisa mengubah

pemilikan (possessive utility), yakni fungsi penjualan

- Bisnis mempunyai fungsi

untuk menunda waktu kegunaan. (time utility), atau fungsi

pemasaran

Bentuk badan usaha terdiri dari perusahaan perseorangan,

persekutuan (firma dan CV), dan perseroan terbatas (PT).

PT ( Perseroan Terbatas ), adalah suatu persekutuan untuk

menjalankan usaha bersama yang memiliki modal terdiri dari saham -saham, dan

pemiliknya memiliki bagian sebanyak saham yang dimilikinya. Karena modalnya

terdiri dari saham–saham yang dapat diperjual belikan, maka perubahan ke

Pemilikan perusahaan dapat dilakukan tanpa perlu membubarkan perusahaan.

Perseroan Terbatas merupakan badan usaha, dan besarnya

modal perseroan tercantum dalam anggaran dasar. Kekayaan perusahaan terpisah

dari kekayaan pribadi pemilik perusahaan, sehingga perusahaan memiliki harta

kekayaan sendiri. Setiap orang dapat memiliki lebih dari satu saham yang

menjadi bukti pemilikan perusahaan. Pemilik saham mempunyai tanggung jawab yang

terbatas, yaitu sebanyak saham yang dimiliki.

Apabila utang perusahaan melebihi kekayaan perusahaan,

maka kelebihan utang tersebut tidak menjadi tanggung jawab para pemegang saham.

Apabila perusahaan mendapat keuntungan maka keuntungan tersebut dibagikan

sesuai dengan ketentuan yang ditetapkan. Pemilik saham akan memperoleh bagian

keuntungan yang disebut dividen yang besarnya tergantung pada besar-kecilnya

keuntungan yang diperoleh perseroan terbatas.

Selain berasal dari saham, modal PT dapat pula berasal

dari obligasi. Keuntungan yang di peroleh para pemilik obligasi, mereka

mendapatkan bunga tetap tanpa menghiraukan untung atau ruginya perseroan

terbatas tersebut.

Syarat umum dalam pendirian badan usaha perseroan terbatas (PT)

adalah sebagai berikut :

1. Copy

KTP para pemegang saham dan pengurus, minimal 2 orang

2. Copy

KK penanggung jawab (Direktur)

3. Nomor

NPWP penanggung jawab

4. Pas

photo penanggung jawab ukuran 3x4 sebanyak 2 lembar (berwarna)

5. Copy

PBB tahun terakhir sesuai domisili perusahaan

6. Copy

surat kontrak atau sewa kantor atau bukti kepimilikan tempat usaha

7. Serat keterangan domisili dari pengelola

gedung jika berdomisili di gedung perkantoran

8. Surat

keterangan RT/RW (jika dibutuhkan, untuk perusahaan yang berdomisili dilingkungan

perumahan) khusus luar jakarta

9. Kantor

berada di wilayah perkantoran, plaza, atau ruko, atau tidak berada di wilayah

pemukiman

10. Siap di survey

Dokumen Legal Aspek Pendirian

Perusahaan

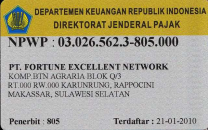

1. Nomor Pokok Wajib Pajak (NPWP)

Nomor

Pokok Wajib Pajak biasa disingkat dengan NPWP adalah nomor yang diberikan

kepada wajib pajak (WP) sebagai sarana dalam administrasi perpajakan sebagai

tanda pengenal diri atau identitas .

Adapun

syarat kepemilikan NPWP diantaranya dengan mengisi formulir pendaftaran yang

didapat dari Kantor Pelayanan Pajak kemudian melampirkan fotokopi Kartu Tanda

Penduduk, atau paspor ditambah surat pernyataan tempat tinggal/ domisili yang

bermaterai dari yang bersangkutan bagi orang asing (formulir tersedia di Kantor

Pelayanan Pajak).

Berikut ini beberapa

fungsi utama NPWP :

- Untuk mengetahui identitas Wajib Pajak.

- Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawas administrasi perpajakan.

- Untuk keperluan yang berhubungan dengan dokumen perpajakan, sehingga semua yang berhubungan dengan dokumen perpajakan harus mencantumkan NPWP.

- Untuk memenuhi kewajiban-kewajiban perpajakan misalnya dalam Surat Setoran Pajak (SSP).

- Untuk mendapatkan pelayanan dari instansi-instansi tertentu yang mewajibkan mencantumkan NPWP dalam dokumen-dokumen yang diajukan. Misal : Dokumen Import (PPUD/ PIUD) , Dokumen Eksport (PEB), Dan lain-lain,

- Kemudahan Pengurusan Administrasi dalam

- Pengajuan kredit bank;

- Pembuatan R/K di bank;

- Pengajuan SIUP/ TDP

- Pembayaran pajak final (PPh Final, PPN, dan BPHTB,dll);

- Pembuatan paspor

- Mengikuti lelang di Instansi Pemerintah, BUMN, dan BUMD.

- Kemudahan pelayanan perpajakan

- Kemudahan pengembalian pajak

- Bebas dari pengenaan fiskal di luar negeri

2. Surat Ijin Usaha Perdagangan (SIUP)

Surat Ijin Usaha Perdagangan atau SIUP sangat

penting untuk para pelaku usaha. SIUP merupakan surat izin yang dibuat seorang

pengusaha dalam hal ini pedagang agar bisa menjalankan bisnisnya. Surat ini

berfungsi sebagai bukti atau alat pengesahan dari usaha pedagangan yang

dijalankan.

SIUP Dikeluarkan oleh Peperintah Daerah untuk Pelaku

usaha perseorangan atau pelaku usaha yang telah berbadan hukum. Bukan

hanya usaha besar yang membutuhkan surat izin usaha perdagangan ini melainkan

juga untuk usaha kecil dan menengah.

·

Manfaat SIUP

Mengurus SIUP dibuat

agar usaha yang dilakukan sekarang mendapat pengesahan dan pengakuan dari pihak

pemerintah. Pembuatan surat ini dilakukan untuk mencegah terjadinya masalah

yang dapat mengganggu kelancaran usaha di kemudian hari. SIUP harus dimiliki

oleh:

1.

Objek yaitu

seluruh jenis usaha perdagangan mulai dari usaha kecil, menengah sampai usaha

besar.

2.

Subyek yaitu

setiap perorangan maupun perusahan yang menjalankan usaha perdagangan baik

usaha kecil, usaha menengah, atau usaha besar.

·

Berbagai Macam Kategori SIUP

Berdasarkan

kategorinya, mengurus SIUP dibedakan sesuai dengan modal usahanya, baik kecil

maupun besar. Ada pun kategori SIUP antara lain sebagai berikut:

- Surat izin usaha perdagangan kecil dibuat khusus untuk usaha yang mempunyai modal kekayaan bersih seluruhnya hingga Rp 200.000.000,00 (modal ini di luar bangunan dan tanah tempat menjalankan usaha perdagangan).

- Surat izin usaha perdagangan menengah dibuat khusus untuk usaha dengan modal kekayaan bersih seluruhnya antara Rp 200.000.000,00 hingga Rp 500.000.000,00 (nominal ini di luar bangunan tempat menjalankan usaha perdagangan).

- Surat izin usaha perdagangan besar khusus disediakan untuk usaha dengan modal kekayaan bersih seluruhnya dengan nominal lebih dari Rp 500.000.000,00 (nominal ini di luar bangunan dan tanah tempat menjalankan usaha perdagangan).

·

Fungsi Mengurus SIUP

- Fungsi mengurus SIUP bagi pelaku usaha perdagangan, sebagai berikut:

- 1. Sebagai alat pengesahan yang dikeluarkan oleh pemerintah untuk memperlancar masalah perizinan tempat usaha Anda.

- 2. Dengan mempunyai SIUP (Surat izin usaha perdagangan), perdagangan ekspor impor akan lebih lancar.

- 3. SIUP adalah salah satu syarat yang harus dipenuhi dalam kegiatan lelang yang diselenggarakan oleh pemerintah.

- 4. Perusahaan yang dibebaskan dari kewajiban memperoleh SIUP

- 5. Cabang/perwakilan perusahaan yang dalam menjalankan kegiatan usaha perdagangan mempergunakan SIUP perusahaan pusat.

- 6. Perusahaan kecil perorangan yang memenuhi ketentuan.

3. Surat Pemberitahuan Tahunan Pajak (SPT

PAJAK)

Berdasarkan Pasal 1 Undang-Undang Nomor 28 Tahun

2007 Surat Pemberitahuan Tahunan adalah surat yang oleh Wajib Pajak digunakan untuk

melaporkan penghitungan dan pembayaran pajak, objek pajak dan atau bukan objek

pajak dan atau harta dan kewajiban, menurut ketentuan peraturan

perundang-undangan perpajakan.

Fungsi SPT (Pasal 3 Undang-Undang Nomor 28 TAHUN

2007)

- · Bagi Wajib Pajak PPh, SPT berfungsi untuk melaporkan dan mempertanggung-jawabkan perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

- · Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) tahun pajak.

- · Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak;

- · Harta dan kewajiban;

- · Penyetoran dari pemotong atau pemungut pajak orang pribadi atau badan lain dalam 1 (satu) masa pajak.

- · Mempertanggungjawabkan perhitungan jumlah PPN dan PPnBM yang sebenarnya terutang dan untuk melaporkan tentang :

- · Pengkreditan Pajak Masukan terhadap Pajak Keluaran;

- · Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak dan atau melalui pihak lain dalam satu masa pajak.

- · Bagi pemotong atau pemungut pajak, sebagai sarana untuk melaporkan dan mem- pertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya.

4. Akta

Notaris

Akta ini sebagai pembuktian di hadapan pengadilan

yang paling kuat dibandingkan alat bukti surat lainnya. Perbedaan utama

dibanding akta lainnya adalah kesaksian Notaris terhadap kapan dan dimana serta

siapa yang melakukan perbuatan hukum yang tecantum dalam akta tersebut.

Fungsi utama dari akta adalah sebagai alat bukti.

Akta Notaris merupakan alat bukti yang sempurna bagi kedua belah pihak

dan ahli warisnya serta sekalian orang yang mendapat hak darinya tentang apa

yang dimuat dalam akta tersebut.

Dalam Undang-undang No.13 tahun 1985

tentang Bea Meterai dinyatakankan bahwa untuk surat perjanjian dan surat-surat

lainnya dengan tujuan untuk digunakan sebagai alat pembuktian mengenai

kenyataan, perbuatan atau keadaandi bidang keperdataan maka dikenakan

untuk itu dokumen tersebut dikenakan bea meterai.

Dengan tidak adanya materai tersbut tidak

berarti perbuatan hukumnya menjadi tidak sah, melainkan cuma kurang

memenuhi syarat sebagai alat bukti. Sedangkan untuk perbuatan hukumnya tetap

sah karena sah atau tidaknya suatu perjanjian itu bukan ada tidaknya materai,

tetapi ditentukan oleh Pasal 1320 KUHPerdata.

Jikalau surat tersebut tidak diberi meterai

dan akan digunakan sebagai alat pembuktian di pengadilan maka pemasangan

meterai dapat dilakukan belakangan di kantor pos terdekat.

5. TDP

(Tanda Daftar Perusahaan)

TDP atau singkatan dari

Tanda Daftar Perusahaan adalah suatu bukti bahwa badan usaha atau yang

berbentuk perusahaan telah terdaftar berdasarkan Undang-undang No. 3 Th. 1982 –

UU – WDP (Wajib Daftar Perusahaan) pada Pasal 5 Ayat 2 yang berbunyi

“Pendaftaran Perusahaan wajib dilakukan oleh Pemilik atau Pengurus/Penanggung

Jawab atau Kuasa yang sah.

·

Beberapa persyaratan untuk TDP ialah:

- · Melampirkan surat keterangan domisili perusahaan

- · Melampirkan NPWP

- · Pas Photo Color (Berwarna) 3 x 4 = 2 lembar

- · lampiran surat permohonan dan TDP yang lama jika perubahan atau perpanjangan

- · Dokumen asli diperlihatkan pada saat pengajuan

6. IMB

(Izin Mendirikan Bangungan)

Izin Mendirikan Bangunan / IMB adalah izin yang

diberikan oleh Pemerintah Daerah kepada orang pribadi atau badan usaha untuk

mengatur, mengawasi dan mengendalikan setiap kegiatan pembangunan, perbaikan

dan perombakan bangunan agar pelaksanaannya sesuai dengan tata ruang yang

berlaku, yang bertujuan untuk menjaga ketertiban, keselarasan, kenyamanan dan

keamanan bagi penghuninya dan lingkungan sekitar.

Contoh IMB dalam mendirikan rumah:

Skema tahapan pengurusan IMB:

Referensi:

- http://radityarifaki.blogspot.co.id/2016/10/pengertian-syarat-dan-contoh-badan-usaha.html

- https://hokikurnia.wordpress.com/2013/10/15/dokumen-legal-aspek-pendirian-perusahaan/

- https://rizkinovriansyah.wordpress.com/2015/10/18/pt-perseroan-terbatas/

diposting oleh Yon @ Oktober 12, 2017

0 Komentar

![]()

0 Komentar:

Posting Komentar

Berlangganan Posting Komentar [Atom]

<< Beranda